※2024年に「新NISAを始める完全初心者の方に向けた更新」:更に詳しく新NISAを解説します

【「資産所得倍増プラン」の取り組みにより実現する【新NISA】を徹底解説】

このように、現行NISA(2024年以降は旧NISAとなる)の制度だけでも覚えることが多いのが現状で、【新NISAが2024年に始まる】のはわかるけど新NISAの定義まで変わってしまい訳がわかりませんよね?

そこで今回は、つみたてNISAで大幅な利益を上げている家計改善ブロガー(筆者)が新・旧NISA(一般NISA・つみたてNISA・ジュニアNISA)についての全てのまとめ情報をわかりやすく解説する事をお約束します。投資経験者は勿論の事、投資及びNISA未経験者にも伝わるように詳しくご説明いたします。

この記事を読むことによって、新NISA・旧NISA(一般NISA・つみたてNISA・ジュニアNISA)の全ての情報について理解して新NISA・旧NISA制度のそれぞれをお得に活用できるようになりますので最後まで記事を読んでみてください。

新NISAと一緒に活用すべき一般NISA・つみたてNISAについての情報が満載

元々始まる予定だった新NISAと新たなNISAについてわかりやすく解説

新NISAのメリット・デメリットを読んで投資ポイント・リスクを把握出来る

新NISAに対する【基礎知識編】と【疑問編】により難しい内容も徹底的に解説

新nisaを始めるにあたり特定口座の資産を売却する基準を当ブログにて解説

※新NISAはとても手厚い制度となったため、いつも以上に有益な情報をまとめております。また、とても長い情報となりますので【ブックマーク】の方も推奨しております。

少しでも役に立つと思っていただけたらで構いませんので是非とも、よろしくお願いいたします。

※既にNISA口座・つみたてNISA口座を開設している方は「新NISAの口座開設」についての概要をご確認ください。また、NISAのおさらいが必要ない方は「元々始まる予定だった新NISAと(更に拡充された)新しいNISAについて」からご確認ください。

- 新NISAの開始日と旧NISA口座開設済みの方について

- 旧NISA制度の概要【新NISAとの違いを比較】

- 大前提:旧NISA口座を作れない原因とロールオーバーについて

- 旧NISAの基本情報「5選」

- 元々始まる予定だった新NISAと新しいNISAについて

- 新NISAが大幅拡充

- 新・旧NISA【ロールオーバー編】

- 新NISAのロールオーバーについて

- 旧NISAのロールオーバーについて

- 新NISA制度のまとめ10選【基礎的な仕組み】

- 新NISAのまとめ【疑問編】

- 新NISA開始はいつから?

- 新NISAとは別枠になる旧NISAは活用すべき?

- 新NISAの非課税保有限度額は?

- 新NISA【つみたて投資枠】の非課税保有限度額は?

- 新NISAの【成長投資枠】の非課税保有限度額は?

- 新NISAのつみたて投資枠と成長投資枠は併用できる?

- 新NISAの対象外商品はある?

- 特定口座で既に運用している資産は新NISAの資金のために売却すべき?

- 新NISAはお得だけど損をしないためにどうしたら良い?

- 新NISA口座では何を投資すべき?

- 新NISAはクレジットカード積立出来る?

- 新NISAの証券口座変更はいつでもできる?

- 新NISAとiDeCoはどちらを優先すべき?

- 新NISA【メリット・デメリット編】

- 新NISAを始めるうえで知るべき大きなメリット「5選」

- 新NISAを始めるうえで知るべき大きなデメリット「6選」

- 新NISA開始前に一般NISAを始めるメリット3選

- 新NISA開始前につみたてNISAを始めるメリット3選

- 新NISA開始前のつみたてNISA運用益を完全公開中

- 新NISAで活用したい楽天証券の新サービス「かぶミニ」

- 【最新記事公開】楽天証券の国内株式手数料無料化

- 【楽天証券で新NISAの積立予約が開始】積立方法を解説

- まとめ:新NISAは旧NISAと併用できるお得な制度

新NISAの開始日と旧NISA口座開設済みの方について

2024年1月1日より「新NISA」での運用が可能となります。また、既に「一般NISA」・「つみたてNISA」の口座開設がお済の方は「2024年1月に新NISA口座が自動開設」されております。

新NISAの新規口座開設はいつからはじまる?

旧NISA口座開設を行わず、新たに新NISA口座を開設するという方も多くいらっしゃいます。ただ、新NISAの口座開設時期については詳細がはっきりしていないのが現状ですので、わかり次第こちらに記載します。※楽天証券にて新NISAの積立予約設定が2023年11月13日開始となりました。詳しくは下記にて順番に解説します。

旧NISAを2023年のうちに口座開設した方は更にお得「旧NISA非課税枠について」

旧NISA口座は2023年のうちに開設する事により。NISAの非課税の恩恵をより多く受ける事が出来ます。何故なら、2023年のうちに「一般NISA口座」もしくは「つみたてNISA口座」を開設された場合は、「新NISAへの自動切替が適応される」だけでなく、「旧NISA口座の非課税運用(ただし、2024年時点では新規買い付けが出来ない)ができる」ため、「新NISAとは別に非課税口座を保有できる(つまり、新・旧NISA:2つの非課税口座を持つことが出来る)」のでお得です。

「一般NISA」・「つみたてNISA」の非課税運用はどうなる?

上記で解説したように、「一般NISA」・「つみたてNISA」は「新NISAとは別に非課税運用する事が可能」です。ただし、一般NISAとつみたてNISAを比較した場合、それぞれのメリットが当然ながらありますが、「つみたてNISA」の方が非課税運用期間が長いため、投資初心者、投資経験者にかかわらず、「つみたてNISA」の方が長期分散投資の効果が効きやすくなります。

詳しくは、「新NISAの基礎知識④旧NISAを「別枠」として非課税保有可能」に解説します。

旧NISA制度の概要【新NISAとの違いを比較】

そもそも、NISA制度は2014年1月に開始した【少額投資非課税制度】と呼ばれる個人を対象とした非課税措置で運用できる投資口座の事です。日本では「NISA」と呼ばれているのも理由があり、その由来としてイギリスの「個人貯蓄口座:ISA」をモデルとして、日本の「N」を付けたものが「NISA」となります。

「NISA最大の特徴」・・・資産運用した分の利益に対して非課税となる措置

また、「新NISAが始まるから旧NISAは今更始める必要はない」と思われる方もいらっしゃいますが、正直な話、税制優遇の面だけで考えても、それは勿体ないです。

詳しくは、「新NISAのメリット①非課税期間の無期限化と現行NISAの別枠扱い」でも解説いたしますが、実は2023年まで新規買い付けが可能な旧NISA(一般NISA・つみたてNISA・ジュニアNISA)は【新NISAとは別枠で非課税運用する事が出来る】ようになります(ただし、新規買い付けは2023年度末まででしたので、非課税運用か売却のみ)。

ただ、「旧NISAの仕組み自体まだよくわからない」という投資初心者・未経験者の方も多くいらっしゃいますので、ここでは【旧NISAを始めるためにおさえるべきポイント】として「旧NISAの基礎知識5選」を順番にご紹介いたします(ちなみに、新NISAと旧NISAのロールオーバーについては内容的にも難しいため、下記にて、後ほど詳しく解説します)。

※また、新NISAについては、「新NISAまとめ情報」として基礎的な内容をこのページ内にて包み隠さずに「新NISAまとめ情報」として全て公開いたします。

大前提:旧NISA口座を作れない原因とロールオーバーについて

一般NISAやつみたてNISAのような旧NISA口座を作っておくと、【お使いの証券口座にて新NISA口座が自動開設され、旧NISA口座も別に非課税運用が出来る】ため、2重にお得です。

そのため、旧NISA口座である一般NISAかつみたてNISA口座を作りたいとお考えの方の中には「旧NISA口座を作れないで困っている」という方も多いので、その原因についてお伝えします。

ちなみに、旧NISA口座のロールオーバーについては【新NISA口座での非課税保有期間が無期限のため必要がありません】。また、今から一般NISAを始める方は【2023年度末までしか一般NISAでの買い付けが出来ない及びロールオーバーも不可能】なのでお気を付けください(ただし、新NISA口座とは別に5年間は非課税保有期間がある)。

※つみたてNISAは制度上、ロールオーバーは元々できない仕様となっております

旧NISA口座を開設する事が出来ない原因「7選」

・本人以外の申請

・証券会社での勤務者

・金融商品取引業者にあたる場合

・反社会的であり、悪用のおそれがあると判断された場合

・既にNISA口座を解説している※NISA口座は複数持つことが出来ません

・「勘定廃止通知書」の処理が済んでおらず、証券会社の移行が不完全である

※証券会社により基準が変わるため、必ずしも当てはまるとは限りませんのでお気を付けください。

また、一般NISAもつみたてNISAも「一つのNISA口座」として考えるため、どちらか一方のNISA口座しか開設していなくても、新たにNISA口座を開設する事は出来ません。

※一般NISAおよびつみたてNISAの口座開設は2023年に終了となりました。

旧NISAの基本情報「5選」

旧NISAとは、2023年度末まで新規買い付けが可能だった【一般NISA】・【つみたてNISA】・【ジュニアNISA】の事です。

また、これら3つの旧NISAの説明に加え、2つの旧NISAを始めるうえで最低限知っておかなければならない情報2つをあわせた「旧NISAの基本情報5選」を詳しく解説いたします。

旧NISAの基本情報①一般NISAについて

3つの旧NISAのうちの一つである【一般NISA】は2014年1月開始の非課税制度です。非課税対象としまして「株・投資信託での運用が可能」で、非課税投資枠は年間120万円までです。

また、最大5年間の非課税投資枠600万円まで非課税で運用する事が出来ます。※ただし、新NISA開始に伴い条件変更(下記の図を参照)

| 旧NISA:一般NISA |

| 非課税投資対象商品:株・投資信託による配当・分配金・譲渡益 |

| NISA口座:一人一口座 ※1年単位での金融機関変更が可能 |

| 非課税期間:5年間 ※ただし、新NISAへのロールオーバーは不可 |

| 新規買い付け:2023年迄(新NISAと別枠で非課税運用可能) |

※一般NISAで株を買い付けた場合、配当・分配金・譲渡益にかかる税金が「非課税」となるので、そのままの金額として投資の利益を受け取る事が出来ます。

旧NISAの基本情報②つみたてNISAについて

3つの旧NISAのうちの一つである【つみたてNISA】は2018年1月開始の非課税制度です。非課税対象としまして「金融庁お墨付きの投資信託での運用が可能」で、非課税投資枠は年間40万円までです。

また、最大20年間の非課税投資枠800万円まで非課税で運用する事が出来ます。※ただし、新NISA開始に伴い条件変更(下記の図を参照)

| 旧NISA【つみたてNISA】 |

| 非課税投資対象商品:一定の投資信託による分配金・譲渡益 |

| NISA口座:一人一口座 ※1年単位での金融機関変更が可能 |

| 非課税期間:20年間 ※ただし、新NISAへのロールオーバーは不可 |

| 新規買い付け:2023年迄(新NISAと別枠で非課税運用可能) |

※なお、つみたてNISAの投資商品は販売手数料無料(ノーロード)の投資信託にて資産運用する事が出来ます。

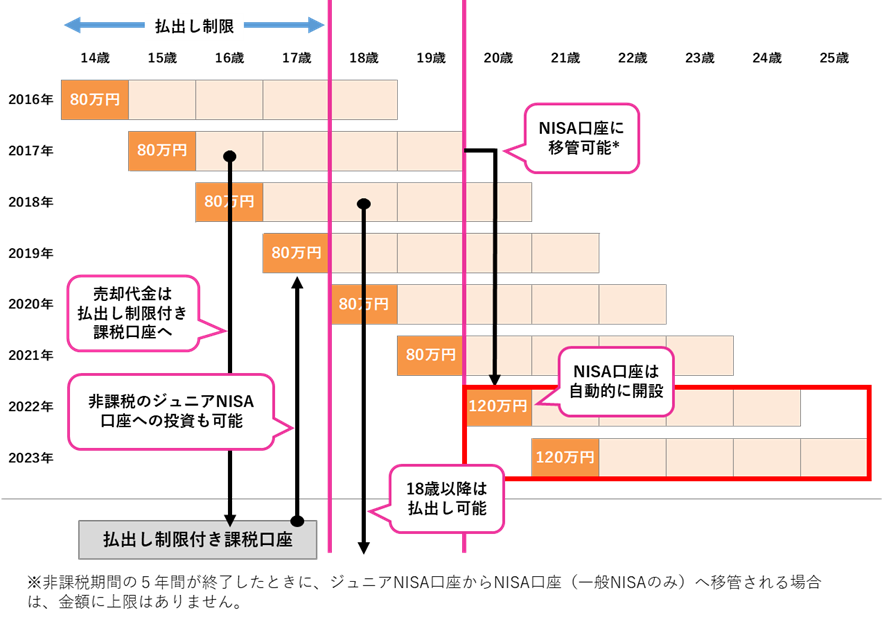

旧NISAの基本情報③ジュニアNISAについて

3つの旧NISAのうちの一つである【ジュニアNISA】は2016年1月開始の非課税制度です。非課税対象としまして「株・投資信託での運用」が可能で、非課税投資枠は年間80万円までです。

また、最大5年間の非課税投資枠400万円まで非課税で運用する事が可能で、口座の管理は「口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)に制限される」のが特徴です。

ちなみに、2024年以降は当初予定されていた非課税期間である5年間の満了を迎えた後も、18歳になるまで非課税で投資商品を「継続管理勘定」に移管して資産を非課税保有する事が出来ます。

更に、20歳になった年の1月1日の時点で通常なら「NISA口座を自動開設開設」する事になりますが、2024年以降は「新NISAを選択した場合のみ」NISA口座に金融商品を移管する事が出来ます。

| 旧NISA【ジュニアNISA】 |

| 非課税投資対象商品:株・投資信託による配当・分配金・譲渡益 |

| NISA口座:一人一口座 ※ただし、他の金融機関への移管は不可 |

| 非課税期間:5年間 ※2024年以降:金融商品を継続管理勘定に移管可能 |

| 新規買い付け:2023年迄(20歳時点での新NISA口座移管が可能) |

旧NISAの基本情報④ずっと非課税で運用できない

新NISAと違い旧NISA分はずっと非課税で資産運用する事が出来ません。つまり、非課税期間が無期限化(ずっと)される新NISAと違い「一般NISA・つみたてNISA・ジュニアNISAは非課税期間終了後に課税口座に移される」という事です。課税口座に移された後「配当・分配金・譲渡益のそれぞれに対して税金がかかる」ので注意が必要です。

詳しくは、下記の「旧NISA各種のロールオーバーが出来ない場合はどうなる?」にて詳しく解説いたします。

旧NISAの基本情報⑤新規買い付けはどれも2023年まで

旧NISAである「一般NISA」・「つみたてNISA」・「ジュニアNISA」の共通内容として、「2023年度末で新規買い付けが終了」となります。つまり、「新NISA開始後も旧NISAそれぞれを非課税で運用する事が出来る(非課税対保有期間は上記の各NISAを参照)」と同時に「旧NISA制度分の資産は保有or売却しかできない」という事になりますのでお気を付けください。

元々始まる予定だった新NISAと新しいNISAについて

実は、新NISAの拡充が決定する前に意見が出ていた、元々始まる予定だった新しいNISAについての事を理解するのも大事です。元々始まる予定だった新しいNISAの難しい疑問を解決するためにも、こちらの内容もご確認ください。

【NISAの全まとめ】

— aka@無料で家計改善4年目ブロガー (@aka12594666) 2022年5月2日

・ジュニアNISA2023年末終了(←この期間までに口座開設=18歳まで非課税運用)※ただし、新規買付不可❌

・2024年に新NISA開始

・現行NISA→新NISAは2階建て

・1階部分を使わない条件で2階だけ使用可

つまり、NISAは「新NISA」or「つみたてNISA」の2種類となる

※詳しくは下図を参照 pic.twitter.com/bbDbMsXYOZ

※補足:旧NISA(一般NISA・つみたてNISA・ジュニアNISA)の新規買い付けは2023年度末で終了です。

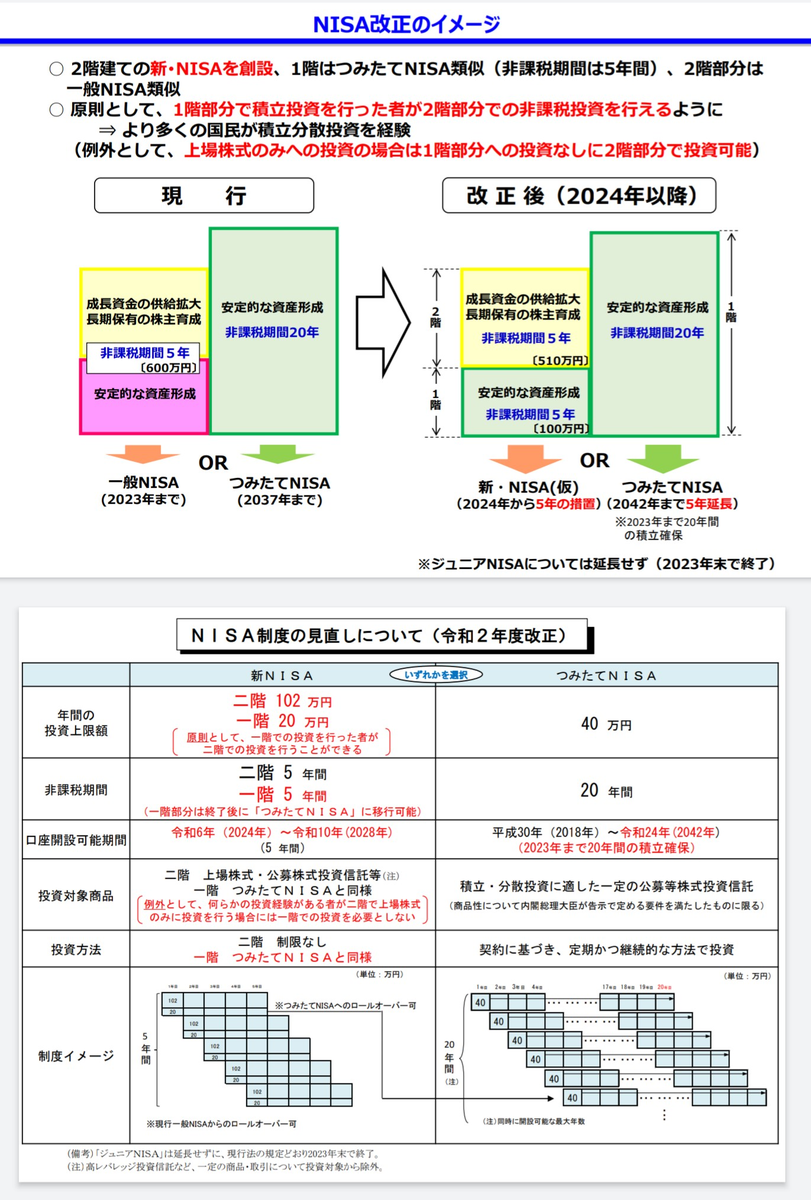

このように、元々始まる新NISAは2階建て構造の予定でした。ですが、新たに始まるNISAは大きく内容が変更されると同時に新NISAが大幅に拡充される形となりました。また、元々始まる予定だった新しいNISAは【つみたてNISAで従来通り20年間の非課税運用】or【新NISAの新たな非課税投資枠122万円】のどちらか一方を選んで運用する予定でした。新しいNISAの詳細は以下の通りです

②新NISA一階「つみたてNISA同様の運用」で二階「株式・投資信託で運用」

③新NISA一階「非課税投資枠:年間20万円」二階「非課税投資枠:年間102万円」

④ジュニアNISAの延長措置は無しでそのまま終了(ただし、18歳まで非課税運用可)

⑤つみたてNISAを選択した場合は従来通りの運用で特に変更は無し

新NISAが大幅拡充

新NISAは当初の予定と比べて、更に大幅な拡充をする予定です。当初予定していた【つみたてNISA】or【新しいNISA】ではなく、【つみたてNISAと一般NISAを統合する形】として【成長投資枠とつみたて投資枠の併用が可能】となります(詳しくは下記にて順番に新NISAについてのご説明をしていきます)。

新NISAについてですが、まずは投資未経験者・つみたてNISA経験者にも関連の薄いロールオーバーについて徹底的に解説していきます。それでは、新・旧NISAのロールオーバーについて比較しつつ、ロールオーバーの内容を深掘りしていきます。

新・旧NISA【ロールオーバー編】

2024年に新NISAを始める方は勿論の事、2023年のうちに旧NISA(一般NISA・つみたてNISA・ジュニアNISA)を始めるにあたり、必ず知っておくべきNISA制度における利点の一つとして【ロールオーバー】があります。また、ロールオーバーした際に超過した分(利益の部分)の金額も問題なくロールオーバー出来ます。

新NISAのロールオーバーについて

新NISAを始めるにあたり、旧NISA(一般NISA・つみたてNISA・ジュニアNISA)とのロールオーバーの関係を知っておいた方が、安定的な資産運用にもつながります。ここからは、旧NISAである一般NISA・つみたてNISA・ジュニアNISAから新NISAにロールオーバーできるのかをそれぞれ解説していきます。

旧NISAのロールオーバーについて

結論から申し上げますと、旧NISA(一般NISA・つみたてNISA・ジュニアNISA)口座3つのうち、一般NISA・つみたてNISAの2つは新NISAへのロールオーバーを行う事は出来ません。ジュニアNISAは「成人年齢に達した時点で新NISA口座を自動開設」という形でロールオーバーが出来ます。

また、旧NISA分では元々ロールオーバーが出来ていたNISA口座もありますので、ここからは一般NISA・つみたてNISA・ジュニアNISAそれぞれのロールオーバーについての関係について詳しく解説していきます。

一般NISAは新NISAにロールオーバーできる?

一般NISAは新NISAへのロールオーバーが出来ません。ただし、2023年まで新規買い付け可能な「現行NISAへのロールオーバーが可能」です。

ただし、2023年に新たに、「旧NISAである一般NISAを始める方」は、新NISAは勿論の事、旧NISAである一般NISAへのロールオーバーもできません(一般NISAから一般NISAへのロールオーバーは2018年買付分まで)。

※5年後の2023年までがロールオーバーのギリギリの期間で、2024年からは新NISA開始の関係でロールオーバー先がないため

つみたてNISAは新NISAにロールオーバーできる?

つみたてNISAは新NISAへのロールオーバーが出来ません。また、2023年まで新規買い付け可能な「現行NISAであるつみたてNISAへのロールオーバーも始めから出来ない仕様」となっております。

ジュニアNISAは新NISAにロールオーバーできる?

ジュニアNISAは新NISAへのロールオーバーが出来ますが、成人年齢になってからの扱いとなります。更に、つみたてNISA・一般NISAが新NISAとは【別枠で非課税運用できる】のに対し、ジュニアNISAにはこのような措置はありません。

ただし、ジュニアNISAには「18歳になるまで継続管理勘定での非課税運用が継続される(非課税保有期間5年間終了後も)」というメリットがあります。※新NISA開始に伴い、ジュニアNISAから継続管理勘定へのロールオーバーも手続きが不要となります

ジュニアNISA口座の払出しについて【2024年以降】

また、従来の制限としてジュニアNISA口座での非課税運用分の払出しは「口座開設者18歳になるまでは出来ない仕様」となっておりましたが、2024年以降は年齢に関係なく「払出し制限が解除」されます。

※ただし、払出しした場合にはジュニアNISA口座が廃止となります。

旧NISA各種のロールオーバーが出来ない場合はどうなる?

旧NISA(一般NISA・つみたてNISA・ジュニアNISA)口座を開設されている方の非課税期間が終了すると旧NISA口座から課税口座に移される事になります。

各NISA口座から課税講座に資産を移行後、配当・分配金・譲渡益に対して20.315%の税金が掛かります。また、移される金額は「時価(取得金額ではないその時の評価金額)」となりますので注意が必要です。

何故なら、【100万円分NISA口座で投資】→【含み損50万円で評価額が50万円に】→【50万円の状態で非課税保有期間が終了後に課税講座に移行】→【100万円に評価額が戻る】というようなパターンがよくあるからです。

この場合、取得額100万円に対しての利益が出ていないにも関わらず、仮に100万円に戻った資産(元NISA口座運用分)を売却した時【課税口座移行時の評価額50万円から値上がりした50万円に対して20.315%】の税金「約10万円弱が差し引かれる」事になるからです。

新NISA制度のまとめ10選【基礎的な仕組み】

新NISAは2024年1月1日時点から始まる新たなNISA制度で、一生涯の非課税保有限度額は1,800万円です。更に従来の一般NISA・つみたてNISA・ジュニアNISAとは違い、【売却した分の枠が復活する仕様に変更】となります。

※注:新NISAの売却枠の復活は売却した時の利益分は対象ではなく、取得価格(簿価)にの売却分が対象となります。

新NISAの仕組み①非課税保有期間の無期限化

新NISAとは違い、旧NISA(一般NISA・つみたてNISA・ジュニアNISA)口座は非課税保有期間が定められていましたが、新NISAでは非課税保有期間は無期限化となります。つまり、「新NISAはずっと非課税で資産運用できる」という事です。

新NISAの仕組み②口座開設期間の恒久化

新NISAは「非課税保有期間の無期限化」だけでなく、「口座開設期間の恒久化」も実施されます。つまり、旧NISA(一般NISA・つみたてNISA・ジュニアNISA)とは口座開設期間の縛りがなく、新NISA口座を開設するタイミングはいつでも良いという事です。

ただし、新NISAとは違い旧NISA(一般NISA・つみたてNISA・ジュニアNISA)の新規買い付けは2023年度末で終了となりますのでお気を付けください(ただし、それぞれの非課税保有期間に対応する形で資産を非課税で保有・売却できる)。

新・旧NISAそれぞれの非課税保有期間

| 新・旧NISA:非課税保有期間と各NISAの特徴をわかりやすく解説 |

| 新NISA【無期限】・一般NISAとつみたてNISAを合わせて拡充する形となった |

|

一般NISA【5年間】・旧NISAである3つの中では一番年間の非課税投資枠が多い |

| ジュニアNISA【5年間】・※ジュニアNISAの継続管理勘定について下記にてご説明 |

| つみたてNISA【20年間】・年間投資枠は少なめだが、非課税運用期間が長い |

※ただし、ジュニアNISAは5年間の非課税保有期間終了後も18歳になるまで「継続管理勘定」にて資産を非課税保有・売却ができる。※売却時はジュニアNISA口座は廃止

新NISAの仕組み③旧NISA口座開設で新NISA口座を自動開設できる

2023年までにNISA口座開設済みの方は2024年開始時点で「新NISA口座が自動開設」されるというメリットがあります。更に、一般NISA・つみたてNISAのいずれかを運用していた場合、いずれかのNISA口座を新NISAとは別枠で非課税運用する事が出来ます。

新NISAの仕組み④旧NISAを「別枠」として非課税保有可能

NISA口座を開設している方は新NISA開始後も【別枠で旧NISAを非課税運用可能】です。元々始まる予定だった新しいNISAでは「つみたてNISA or 新しいNISA」での運用及び「一般NISAは廃止→新NISAへのロールオーバーが可能」となる予定でした。

ですが、実際に始まる新NISAは自動開設後に一般NISA・つみたてNISA分を【別枠で非課税保有・売却が出来る】という仕様に変更となりました。※ただし、旧NISAの新規買い付けは2023年度末迄

旧NISA(2023年までの現行NISA)の新規買い付けは2023年末日まで

大事な事なので改めて解説いたしますが、旧NISA(一般NISA・つみたてNISA・ジュニアNISA)分は3種類のNISA口座全て、2023年度末で新規買い付けが終了となります。言い換えれば、【日数が過ぎる毎に非課税で運用できる買付分が減っていく】という事です。※ただし、後で買付金額を変更すれば2023年度末までは買付可能でした

もし、一般NISA・つみたてNISA・ジュニアNISAそれぞれ(一般NISAとつみたてNISAの併用は不可)の「NISA口座開設予定の方」は将来的なメリットの事を考えると、お早めにNISA分の新規口座開設をした方がお得になる可能性が高いです。

新NISAの仕組み⑤2023年のNISA口座開設とつみたてNISAの推奨

もし、2023年までに「NISA口座を開設予定」なら「一般NISA」より「つみたてNISA」を口座開設した方が資産の管理及び、非課税のメリットを多く受ける事が出来ます。

何故、一般NISAの方ではないかについては「新NISA開始前に一般NISAを始めるメリット3選」と「新NISA開始前につみたてNISAを始めるメリット3選」にてそれぞれ解説いたします。※一般NISAを推奨する場合の意見も後で解説いたします。

新NISAの仕組み⑥新NISAはロールオーバーが不要

旧NISAの場合はロールオーバーが可能な一般NISA・継続管理勘定に移せるジュニアNISA、元々ロールオーバーが出来ないが非課税運用期間が長いつみたてNISAというように、それぞれの特徴がありました。

ですが、新NISAは更にわかりやすく「非課税保有期間が無期限のためロールオーバーをする必要がない」という特徴があります。つまり、「新NISA口座で利益が出た分に対する税金は非課税のため払う必要がない」という事です。

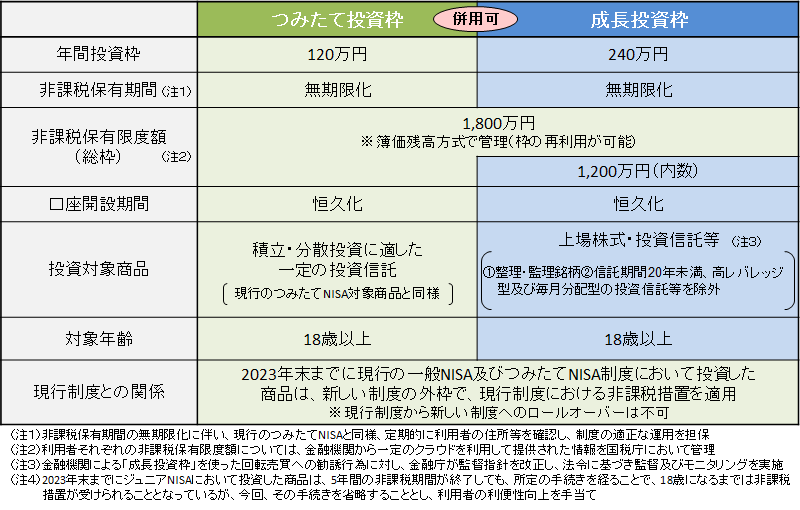

新NISAの仕組み⑦つみたて投資枠と成長投資枠の併用ができる

従来の一般NISA・つみたてNISAは「一人一口座まで」となり「併用が出来ない」という仕様でした。これに対し、新NISAでは併用が出来るようになります。

詳しく説明すると、新NISAは【つみたて投資枠と成長投資枠という2つの非課税枠を併用して株・投資信託での買い付けができる】ため、従来のNISA制度と比べて幅広い資産運用が可能です。

新NISAの仕組み⑧売却による枠の復活

旧NISA(一般NISA・つみたてNISA・ジュニアNISA)では一度売却してしまった分の枠は復活する事がない仕様でしたが、新NISAでは「売却した分の枠が復活する」のがとても大きな特徴です。詳しくは「新NISAのメリット⑤売却した分の投資枠が復活する」にて解説いたします。

新NISAの仕組み➈一般NISAから新NISAへのロールオーバーが出来なくなった

一般NISA・つみたてNISAの両方とも新NISAへのロールオーバーをする事が出来ません。また、ジュニアNISAから新NISAへの移管については成人年齢になってから「新NISAを選択した場合のみ」可能です。

新NISAの仕組み➉非課税保有限度額は1,800万円

新NISAの非課税保有限度額は1,800万円となり、旧NISA制度と比べると大幅な拡充となります。また、従来の一般NISAにあたる「成長投資枠の非課税投資枠は年間240万円」で、つみたてNISAにあたる「つみたて投資枠の非課税投資枠は年間120万円」です。

つまり、一般NISAは年間非課税投資枠が120万円だったので「新NISAでは2倍の額まで非課税枠の拡充」となり、つみたてNISAの年間非課税投資枠が40万円に対し、「新NISAでは3倍の額まで非課税枠の拡充」される仕様となりました。

詳しくは「新NISAのメリット④つみたて投資枠の商品を成長投資枠でも買える」でも新NISAの成長投資枠・つみたて投資枠の比較表をご用意しておりますので、ご確認ください。

新NISAのまとめ【疑問編】

新NISAについての基本情報と旧NISAのまとめについてお話をしてきましたので、ここからは新NISAについて皆さんが抱えている疑問について順番にお答えしていきます。

内容的に難しい部分もありますが、新NISAについてわかりやすくまとめていますので、是非とも新NISAの疑問に対する解答をご確認ください。

新NISA開始はいつから?

新NISAは【2024年1月から開始】となります。また、旧NISAとは違い【非課税保有期間に制限がない】ので無期限で非課税運用が出来ます。これは運用方法が2つに区分けされた新NISAの【成長投資枠・つみたて投資枠】共に【無期限での非課税運用が出来る】という事ですのでご安心ください。

新NISAとは別枠になる旧NISAは活用すべき?

新NISAが始まるまで投資を始めるのを待つべきか?については、賛否両論ありますが間違いなく【できるだけ早く始めた方が良い】です。新NISAが始まるまでに投資を始めた方が良い理由は大きく分けて「3つ」あります。※大前提:つみたてNISA or 一般NISAでのお話

・投資期間が長いほど「含み損を抱えるリスクが軽減」される

・「体系的」に投資の知識が身に付き「新NISA」に活かす事が出来る

旧NISA口座での一般NISAとつみたてNISAの併用はできない

2023年のうちにNISAを始めるなら「一般NISA」・「つみたてNISA」の両方を始めたい方もいらっしゃるかと思います。

ですが、NISA口座においてつみたて商品を対象とした「つみたてNISA」、株・投資信託を対象とした「一般NISA」の併用をする事は出来ませんのでお気を付けください。

新NISAの非課税保有限度額は?

新NISAの非課税保有限度額は一生涯で【1,800万円まで】です。ただし、「簿価残高管理方式」に基づき、「枠の再利用(買付けした投資商品を売却するとその買付分(簿価→帳簿価格)が復活」ができます。

また、一度に全額を新NISA口座に入れることが出来るわけではなく、1年間に買付けする事が出来る【年間投資枠は360万円】でその内訳としまして、「つみたて投資枠が120万円まで」・「成長投資枠が240万円まで」となります。

新NISAの枠が復活するのはとても大きいですが「条件」もありますのでご注意ください。詳しくは「新NISAのメリット⑤売却した分の投資枠が復活する」にてご説明いたします。

新NISA【つみたて投資枠】の非課税保有限度額は?

新NISAには2つの投資枠があり、そのうちの一つが【つみたて投資枠】です。上記でもご説明の通り、【つみたて投資枠の投資枠は120万円】が年間上限投資額であり、仮に【つみたて投資枠だけで資産運用する場合】は【非課税保有限度額の1,800万円】まで買付けする事が可能です(更に枠の再利用が出来る)。

ちなみに、【つみたて投資枠だけ】で非課税保有限度額分を使い切る場合は「最短で15年」のつみたて投資をする必要があります。※年間120万円×15年=1,800万円

新NISA【つみたて投資枠】の投資対象商品は?

新NISAにおける【つみたて投資枠の対象商品】はその名の通り【つみたてに適した金融商品】の事を指します。

つみたてNISA・一般NISAの経験者の方は勿論の事、投資未経験者が新NISAを始める場合も変わりなく【従来のつみたてNISAの金融商品】のように、【金融庁お墨付きの厳選されたつみたて商品】が対象になります。

新NISAの【成長投資枠】の非課税保有限度額は?

新NISA「2つの投資枠」のうち、もう一つが【成長投資枠】です。こちらも上記でご説明の通り、【成長投資枠は240万円まで】が年間上限投資額であり、【非課税保有限度額を満額まで買い付け出来ない】です。

なぜなら【成長投資枠だけで資産運用する場合】は「1,200万円」が限度額だからです。そのため、成長投資枠では新NISAの【非課税保有限度額1,800万円】まで買付けする事はできません。

成長投資枠分を限度額まで買付けする場合は【成長投資枠を1,200万円】まで【つみたて投資枠を600万円】買付けする事により【非課税保有限度額1,800万円】までの非課税枠を使い切る事ができます(どちらの投資枠についても枠の再利用も出来る)。

新NISA【成長投資枠】の投資対象商品は?

新NISAにおける【成長投資枠の対象商品】は【株・投資信託】による金融商品が対象となります。ただし、レバナスのような上げ下げの激しい商品は対象外となりますので注意が必要です。※詳しくは下記の「新NISAの対象外商品はある?」でもご説明いたします。

また、つみたてNISA・一般NISAの経験者の方は勿論の事、投資未経験者が新NISAを始める場合も変わりなく【従来の一般NISAの金融商品】に加え、【つみたて成長枠の対象商品を成長投資枠】として投資する事もできます。

新NISAのつみたて投資枠と成長投資枠は併用できる?

新NISA口座では2つの投資枠である【つみたて投資枠と成長投資枠の併用が可能】です。この2つの投資枠を併用して限度額迄買付けした場合【年間360万円】を5年間投資する事により【非課税保有限度額1,800万円】の枠を使い切る事が出来ます。

また、枠の復活については「新NISAのメリット⑤売却した分の投資枠が復活する」をご覧ください。

新NISAの対象外商品はある?

新NISAで運用できない金融商品があります。繰り返しとはなりますが、代表的なものとして高レバレッジ商品である【レバナス】等については新NISA口座での買い付けは対象外となります。これは、長期的な資産運用を前提としたNISAの概念に当てはまらないからです。

また、証券口座を作ってしまえば【特定口座】にてレバナスを使った資産運用をする事も可能ですが、完全初心者のうちは、精神的、技術面を配慮して【特定口座を活用しない方が無難】です。

特定口座で既に運用している資産は新NISAの資金のために売却すべき?

結論から申し上げますと、【特定口座の資産は売却して新NISAに備えるのが一番効率が良い】です。

何故なら、つみたてNISAや一般NISAの口座分だけでは資金を持て余している方は「特定口座も効率的に活用」している方は多いです。

つまり、既に特定口座で利益が出ている方は勿論、含み損を抱えている方も心機一転で現行の旧NISA(一般NISA、つみたてNISA)の資産を売却してよりお得で非課税投資枠の多い新NISA口座に乗り換えしようと考えている方がほとんどだからです(非課税投資枠:年間360万円【1年間の非課税枠内訳:成長投資枠240万円・つみたて投資枠120万円】、生涯投資枠最大1,800万円:最大5年間で枠を埋める事が可能)。

とはいえ、【新nisaが始まる前に本当に特定口座の資産を売却した方が良いか?】と疑問が解決しないままの方も沢山いらっしゃいますので、これについて詳しく解説します。

特定口座の資産を売却すべき理由①新NISAに備えて資金を用意する方が多いため

現行NISAと比べて新NISAでは年間360万円の資産を非課税で運用できる(特定口座の資産を売却する場合は20.315%の税金がかかる:内訳「所得税15%」・「住民税5%」+「復興特別所得税0.315%」)ため、特定口座を活用しなくても資金を持て余す事無く新NISAでの資産運用をする事ができます。

ただし、ここで問題なのが【誰しも手元資金が余っている訳ではない】という事です。つまり、「生活防衛資金(日常生活において必要最低限に準備しておくお金)」を別のお金として考えつつ、「新NISAの運用のためのお金を用意するために特定口座で出た利益(もしくは損失)を確定させる方が非常に多いという事です。

更に詳しく言えば【多くの方が特定口座の利益を確定する=基準価格が大きく下がる=(一時的な)資産価値の目減り】となる可能性が高いので、あなた自身が特定口座の資産を売却して新NISAに充てる場合、「タイミングを間違えると利益が縮小してしまい、最悪のケースでは損失を出してしまう事もある」ため、お気を付けください。

特定口座の資産を売却すべき理由②2023年の日本経済が好調

特定口座の資産を売却する予定の方にとって【2023年、2024年の日本経済の動向は好調】であるため、投資家にとっては大変良い環境となっております。

例えば、日経平均株価は2023年下半期では33,000円~2024年上半期35,000円超えとなっております。ちなみにこの水準は、バブル経済崩壊後の最高値30,670円を上回っており、バブル景気の史上最高値38,915円87銭に迫っております(ただし、この値を超える可能性は大型株次第なので確率は低いです)。

※バブル崩壊後の日経平均最安値:1990年の日経平均株価6,994円90銭

そのため、2023年は「2024年の新NISAに備えて今のうちに特定口座の資産を売却して利益を出しつつ、資金を準備しておくには最適な状況」となっております。

また、堅調だった日経平均株価が「米経済の国債格下げのタイミング」で一気に下がったことを考えると、特定口座の資産を長期的に保有しておくメリットがあまりないのも

特定口座の資産を売却して新NISAに備えるのが一番効率が良いという理由の一つとなります。

新NISAはお得だけど損をしないためにどうしたら良い?

大前提として【投資に絶対はない】ので【必ず損をしない投資方法はありません】。ですが、新NISAで【つみたて投資枠・成長投資枠の併用とインデックスファンドを最大限に活用】する事により安定的及び長期目線での資産運用をする事ができます。

ただし、新NISAを始める事、つまり資産運用をする時に個別株の銘柄(成長投資枠のお話)であったり、投資信託のファンド選び(つみたて投資枠及び成長投資枠のお話)をするにあたり、「企業分析」がかなり重要となってきます(特に、個別株を買う場合)。

まとめると、どの投資においても企業分析が重要のため「投資にあまり自身のない方」ほど投資信託に力を入れた方が良いパターンが多いので結果として【つみたて投資枠を最大限に活用する】事が利益を生むことに繋がる場合が多いです。

※投資資金に余裕があり、投資経験が浅いという場合は【成長投資枠でのつみたて商品の買い付け】と「ドルコスト平均法」を併用するのが有効な場合が多いです。

新NISAで活用すべき「ドルコスト平均法」について

「新NISAで積極的に資産運用をしたいけど怖くて一気に金融商品を買い付けする事ができない」という方におすすめなのが、【ドルコスト平均法】です。ドルコスト平均法は投資の買い付けを複数回に分ける事により価格の分散をするのが狙いです。

つまり、ドルコスト平均法により「1回目に買った金融商品が値下がりしても2回目の買い付けでより安く買う事が出来る」ので、初心者向けの投資としておすすめされる事が多いです。更に言えば、ドルコスト平均法は「中長期を前提とした投資で何度か購入回数を分けつつ、一定の金額及び同じ銘柄 や同じファンドに投資をする事を前提とした購入手法」です。

新NISAでドルコスト平均法を活用する場合の注意点

ただし、ドルコスト平均法にも弱点があります。それは、投資のパフォーマンスを重視する場合や「短期売買」を基準とする売買には向かないという事です。

何故なら、「ドルコスト平均法」は「相場についていく手法」ですので仮に「20,000円分を投資に回す場合」には「10,000円の基準価格が5,000円まで暴落するような局面では購入単価を下げて元の価格の2倍分の買い付け(購入数で言えば4株:5,000円×4)」が出来ますが、逆に「20,000円分まで基準価格が上がるような局面では1株しか買えない」という事ですので一長一短があります。

そのため、ドルコスト平均法はあくまで「初心者が無理のないように投資を続けるための手法」の一つであり「最大限のパフォーマンスを出すための投資手法ではない」のでお気を付けください。

新NISA口座では何を投資すべき?

投資経験が浅いほど新NISAで【個別株の運用(成長投資枠)をする事は控えめ】にして、「投資信託・ETF(上場投資信託)のようなまとめて分散投資できる金融商品に投資」した方が良いですが、必ずしもそうとは限りません。

何故なら、「1年間に買付けする事が出来る年間上限投資額は成長投資枠(年間240万円)の方が額が大きい」ので、「個別株を最大限に活用」して効率的な買い付けが出来る場合は、上昇相場(株価が上がる局面)において、株価上昇の恩恵をより多く受ける事ができるからです。

とはいえ【何を買って良いかわからない状態の方】はつみたて投資枠・成長投資枠共に「アメリカ全体や全世界にまとめて分散が出来るインデックス投資を駆使して資産運用する事が大事」です。※必ず余剰資金で新NISAでの投資をするように心がけてください

新NISAはクレジットカード積立出来る?

NISA口座に限らず【クレカ積立】が出来る金融商品は「つみたて」に限定されますので【新NISAでクレジットカードによる積立をする場合】は【つみたて投資枠か成長投資枠での投資信託のみ】での投資が前提となります。

ちなみに、【ポイント還元が豊富】・【活用しやすい証券会社】・【全自動積立可能】といった多種多様の観点から、以下の「3社」のクレカ積立が大変人気です。

【SBI証券】×【三井住友カード】※Vポイントでの還元

【ウェルスナビ】×【イオンクレジットカード】※全自動積立

新NISAの証券口座変更はいつでもできる?

NISA口座における金融機関の変更は「1年単位」で変更する事が出来ます(ただし、ジュニアNISAは不可)。また、「一般NISA」か「つみたてNISA」をすでに始めている方は、【NISA口座を開設している金融機関にて新NISA口座が自動開設される】ので、金融機関の変更を検討しているは2023年のうちに手続きを済ませてしまう事をおすすめします。

新NISAとiDeCoはどちらを優先すべき?

大前提として、新NISA・iDeCo共に【運用する金額・運用商品を自分で決める】という点は同じであり。それぞれの利点がありますので、「新NISA・iDeCoのどちらか一方を始める場合」は、ライフプランに合わせて決めるのが良いです。新NISAについてはその他の部分で全てお話しますので、ここでは「iDeCo」の仕組みについてわかりやすく解説いたします。

iDeCoの運用方法と所得控除について

iDeCoは【定期預金】・【保険】・【投資信託】のいずれかを選択しての運用となります。また、「定期預金と保険での運用は元本保証がある」のに対し「投資信託での運用は元本保証がない」ので、損をする可能性があります。しかしながら、iDeCoには【年末調整・確定申告時の所得控除ができる】という利点もあります。

ただ、投資信託をインデックスファンドで運用する場合は長期間での運用を考えているパターンなら、リスクは年々低くなる傾向にあります。そのため、リスクを取ってでも利益を追求したい方は『投資信託』を選択して問題ありません。

iDeCoではなく新NISAを選ぶ場合【どちらか一方での運用】

iDeCoは【原則60歳までの掛け金の引き出しが出来ない】ため、定期的に金融商品を売却して出金したい方は【新NISAを選択した方がライフプランに合わせて臨機応変な対応が可能】ですので、新NISAをおすすめします。

また、定年までの出金が必要なく、所得控除の税制優遇をしっかり活用したい方はiDeCoでの運用をおすすめします。

新NISA【メリット・デメリット編】

新NISAは間違いなくメリットの大きな制度ですが、やはり「NISA口座」ならではの「弱点」もあります。

そこで、ここからは【新NISAのメリット・デメリット】を大きく「5選」に分けて徹底的に解説していきます。新NISAの良いところ・悪いところを把握する事によって安定的な資産運用をする事が出来ますので、是非とも、新NISAのメリットと新NISAのデメリットをご覧ください。

新NISAを始めるうえで知るべき大きなメリット「5選」

新NISAのメリットは沢山あります。旧NISAの時点でも充分にお得だったのですが、新NISAではそのメリットの部分が更に拡充されましたので、まずは【新NISAのメリット5選】をご確認ください。※とても重要な内容のため、上記の内容と被る事もありますのでその点はご了承ください。

新NISAのメリット①非課税期間の無期限化と現行NISAの別枠扱い

新NISAの最大のメリットの一つが「非課税保有期間の無期限化」です。例えば、旧NISAでは「つみたてNISAの非課税保有期間が20年間」・「一般NISAの非課税保有期間が5年間(ただし、2023年まではロールオーバーが出来た)」という非課税で運用できる期間の縛りがありました。ですが、「新NISAには非課税保有期間の縛りがなく成長投資枠とつみたて投資枠の両方をずっと非課税(無期限)で保有できる」という大きな特徴があります。

また、上記でもご説明の通り【現行NISA(2024年以降は旧NISA扱い)】を2023年までに口座開設及び買付けをしている方は、【新NISAとは別枠としてそれぞれの運用(一般NISAかつみたてNISA)を非課税として継続する事ができる】のも大きな利点です。

新NISAのメリット②口座開設期間の恒久化と生涯投資枠

新NISAは非課税期間だけでなく、【口座開設期間も恒久化(ずっと)】されました。旧NISAでは「つみたてNISAの口座開設期間は2042年」・「一般NISA・ジュニアNISAは2023年」が口座開設期間という縛りがありましたが、新NISAの場合はいつでも口座開設をする事ができます。

新NISAのメリット③つみたて投資枠と成長投資枠の併用ができる

新NISAの大きなメリットの一つとして【つみたて投資枠と成長投資枠の併用ができる】という事です。この「つみたて投資枠」というのは従来の「つみたてNISAのような金融庁お墨付きの厳選されたつみたて商品」での運用の事で、「成長投資枠」は「一般NISAのような株・投資信託」での運用の事を指します。

従来のNISA口座は「一人一口座までの開設」及び【一般NISAとつみたてNISAの併用はできない】という縛りがありましたが、新NISAでは「つみたて投資枠でつみたてをしながら成長投資枠でも株や投資信託を買い付けできる」という大きなメリットがあります。

つまり、新NISAでは「つみたて投資と株の買い付けが併用できる」ので従来のNISAと比べてかなり自由度が増した事も大きな利点です。

新NISAのメリット④つみたて投資枠の商品を成長投資枠でも買える

一見すると「つみたて投資枠で慎重にコツコツためていきたいけど、年間120万円までしか投資信託とETF(上場投資信託)を買う事ができない」と考えてしまいがちですが、これは半分間違いです。

何故なら、「つみたて投資枠の年間上限投資枠は120万円」ですが「成長投資枠は株式の他に投資信託でも運用が出来る」からです。つまり、つみたて投資枠で株式の運用は出来ませんが、成長投資枠では「株式の他にもつみたて投資枠対象のつみたて商品も運用する事が出来る」のが大きな特徴です。

わかりやすく言い換えるなら、【1年間の非課税投資枠360万円分を全てつみたて投資枠の商品で運用する事が出来る】という事です(例:つみたて投資枠だけで毎年満額の資産運用をした場合は1年間の上限120万円×15年=1,800万円)。

| 新NISA | つみたて投資枠 | 成長投資枠 |

| 年間投資枠 | 1年間:120万円迄 | 1年間:240万円迄 |

| 非課税保有限度額 | 1,800万円満額可能 | 1,200万円まで |

| 非課税で運用できる期間 | 無期限 | 無期限 |

新NISAのメリット⑤売却した分の投資枠が復活する

新NISAにおいて特に大きな改正の一つとなったのが「投資枠の復活が出来る」という点です。例えば、旧一般NISA・つみたてNISAのどちらか一方で投資をして利益が出たので「元本である100万円分を売却」したとします。

この場合、【売却した100万円分のNISA口座の枠を復活する事が出来ない】のが旧NISA運用における条件の一つでした。

ですが、新NISAにおいては仮に【元本である100万円分を売却した場合は売却分の投資枠が復活する】という仕組みになっており、従来のNISAと比べると売却がしやすくなっております。

ただし、新NISAは「長期資産運用を前提とした日本の金融庁が推奨する制度」のため【過度な売却が出来ないような措置】がとられています。

新NISAの過度なキャピタルゲイン狙い(売却)を避けるための措置

新NISAは、旧NISAに比べて新NISAでは枠の復活を考慮した【キャピタルゲイン狙い】の投資をする方も多くいらっしゃるかと思います。だからこそ、株価上昇に伴う利益確定売りの下落はあると考えておいてください。

ただ、過度なトレードを防止するためにも【新NISA口座による資産売却後の枠の復活はすぐにはしない仕様】となっております。また、これに伴い今回の【新NISAにおける投資枠復活】で間違いやすい点について解説します。

新NISA売却時の注意点:売却額ではなく、簿価の部分が翌年に反映される

新NISAで投資した商品を売却する時に注意しなければならい事が大きく分けて2つあります。それは【元本に対する利益の部分】と【投資枠が復活するタイミング】についてです。わかりやすく新NISAの投資枠復活と売却に関してご説明するために、下記にて一つの例を用いてみました。

「2つの大きな間違い」で考えるべき新NISAの売却基準【簿価と投資枠復活時期】

例:「投資商品を買った金額が300万円(簿価)」で「運用益が200万円」となり「合計500万円分が受け取れる場合(税金がかからないため満額受け取れる)」を考えてみましょう。この場合、「500万円分売ったから、500万円の投資枠がすぐに復活する」と考えてしまいがちですが、これは間違いであり「誤っている点は大きく分けて2つ」あります。

①実際には「投資した分の300万円(簿価)」の枠が復活するので、利益である200万円分は対象外となります。

②売却した分の枠は「すぐに復活はしない」ので、今年の時点で、1年間の上限枠360万円をフルで使い切っている場合は【売却した時点から次の年まで新NISA枠で投資が出来ない】のでお気を付けください。

「新NISAを始めるうえで知るべき大きなメリット」は以上となります。それでは、ここからは「新NISAを始めるうえで知るべき大きなデメリット」について解説します。

新NISAを始めるうえで知るべき大きなデメリット「6選」

新NISAは一見すると【メリットしかない】ような印象を持つ方もいらっしゃるかと思いますが、実は知っておくべき大きなデメリットも多数存在します。

新NISAのデメリットを知らないだけで資産を大きく目減りさせてしまうリスクもあるので、利益の分だけリスクが増えてしまっては本末転倒です。

また、新NISAを始めるにあたり、『先行者利益』を得ようと思って2023年のうちに【旧一般NISA・つみたてNISAを開始】した方も多いので、旧NISAを含む「新・旧NISAのデメリット」として6つのデメリットを上げました。

新NISAのデメリットが基準とはいえ「旧NISAに通ずる部分が多い」ので、新NISAと旧NISAの違いを比較しつつ、「デメリット6選」を確認してみてください。

新NISAのデメリット①損益通算・損失の繰越控除が出来ない

一見メリットだらけの新NISAですが、損益通算・繰越控除が出来ないという大きなデメリットがあります。

【損益通算は1年間の投資商品における売買で生じた損失と利益を相殺できる】仕組みです。また、

【繰越控除は利益が出らず損失を抱えてしまった場合、翌年以降の3年間の利益から損失分を差し引く事ができる】仕組みです。

つまり、これら2つの控除は、本来払うべき税金を差し引いて負担を軽減する税金対策です。損益通算・繰越控除が出来ないという事は、新NISA口座による運用で赤字を抱えてしまった場合、【新NISA分の赤字はその他の口座分とまとめて処理できない】という事です。

「新NISA」に限らず、「旧NISA」も損益通算・繰越控除の対象外ですので積極投資をする際は充分にお気を付けください。

新NISAのデメリット②旧NISAからのロールオーバーが出来ない

「旧NISA口座の資産は非課税だから新NISAに移せるに違いない」と考える方もいらっしゃいますが、実際には「旧NISAから新NISA口座へのロールオーバーはできない」のでご注意ください。そのため、既に「一般NISA」・「つみたてNISA」口座を開設されている方は「2024年の新NISA自動開設後」に引き続き非課税運用継続(ただし、新規買い付け不可)か売却の手続きを行ってください。

また、同じように「課税口座から旧NISA口座及び新NISA口座に資産を移す事もできません」ので、こちらについても下記にてご説明いたします。

新NISAのデメリット③旧NISAと比べて投資枠拡大&一括投資で大失敗

新NISAにおいてドルコスト平均法を活用する予定の方と同じくらい「一括投資」を検討している方は多いかもしれません。

それもそのはず、(意外かもしれませんが)多くの著名投資家は「ドルコスト平均法」に関して少なからず否定的な意見を述べている方もいらっしゃいます。

何故なら、ドルコスト平均法はあくまで「リスクを分散させる事」と「長期運用」が大原則であり、【利益をとことん追求するための方法ではない】からです。

新NISAにおける一括投資の罠について

ただ、利益を爆発的に生む可能性のある一括投資にも「新NISA制度ならではの罠」があります。

また、一括投資での大きな問題として「どうせ投資をするなら相場を読む意識をしすぎて出遅れてしまうぐらいなら買おうと思った銘柄を小分けせずにまとめて投資をするべきだ」。

これは正しい一括投資です。ただ、【有り金全部を新NISA口座ににつぎ込む事が正しい一括投資ではない】という事も重要な考え方です。

更に言えば、多くの方が一括投資を行い株価が上昇すれば、それに伴った売却も増えるリスク(株価下落)があると同時に、お手持ちの資産の分だけ含み損を抱えてしまう事も前提に考えておいてください。

ですので、新NISA口座にて一括投資をする場合は生活防衛資金としてキャッシュ(現金)は必ず持っておいてください。

新NISAのデメリット④思考停止状態での「外国株式」運用リスク

投資を経験するにつれ、海外の企業が発行する株式である「外国株式」に興味を持つ事も多く、特に【米経済】と「外国株式(主に米国株)」は「リーマンショック」を始めとする様々な経済破綻状態から抜け出し、右肩上がりで成長を続けております。

経済破綻にも負けない外国株式の魅力

実際に多くの「○○ショック」を経験しながらも米経済は日本経済よりも大きなリターンを獲得できる可能性を秘めている事もまた事実です。

そのため、日本人という理由にとらわれず、積極的に外国株式を買い向かう投資家はかなり多くいらっしゃいます。

しかしながら、投資初心者のうちは外国株式を買い向かう事よりも、まずは自己投資、つまり勉強からスタートするのがベストでなくともベターです。これは【米国株を始めとする外国株式は多くの落とし穴が存在】するからです。

新NISAでも要注意:外国株式の落とし穴【損失】を抱える要因とは?

例えば、日本にはその日1日における投資の幅が設定されております。

投資未経験者の方にわかりやすく説明すると「とても人気で買いが殺到したときに発生するのがストップ高(買いに歯止めがかかり、それ以上対象銘柄を買えない状態)」。

「企業の不祥事等で売りが殺到したときに発生するのがストップ安(売りに歯止めがかかり、それ以上対象銘柄を売れない状態)」です。

日本株の売買ではこの「ストップ高」・「ストップ安」がある事により、冷静な判断を取り戻す事も出来ます。

ですが、外国株式には「ストップ高」のような概念がありません。そのため、日本でも人気の『米国株式』にはストップ高の概念がないため、注意が必要です。

つまり、業績の悪化を嫌気された場合は「値幅制限」によるストップがかからず、外国株式は急落する事が多々あります。

そのため、思考停止状態での「新NISA口座を活用」した「先進国・新興国株式・人気の米国株式の運用」は正直おすすめする事ができません。

ただし、必ずやらない方が良いという訳ではなく、米国の大手上場企業数百社にまとめて投資できる「米国ETF」のような金融商品の買い付けをするという方法もあります。

新NISAのデメリット⑤課税口座からNISA口座に移すことが出来ない

旧NISAの時と同じで課税口座から非課税である新NISA口座へ資産を移すことが出来ません。つまり、「税金のかかる口座にある金融商品を非課税であるNISA口座に移す事は出来ない」のが鉄則です。

また、金融機関変更の場合も同じで「新NISA」において「1年単位での金融機関変更は可能」ですが、一度投資したNISA口座での金融商品は【変更前の金融機関での運用及び売却】をする事になりますのでご注意ください。

新NISAのデメリット⑥旧NISAに関わる間違ったスイッチング

「スイッチング」は現在保有している銘柄を売却して、その資金を元手に新たな銘柄を購入する方法でです。

新NISA・旧NISA口座では、スイッチングを行う事自体必要ない事がほとんどですが、投資経験が浅い方ほど間違った方向でスイッチングを行ってしまう可能性が高いです。

例えば、わかりやすいように極端なお話をしますが、利益が出ている旧NISA口座の【銘柄A】を非課税運用期間終了日までに売って、新NISA口座でも積み立てている【銘柄Aを買い増し】したとします。

一見すると「新NISA口座にまとめる事ができたので問題ない」ようにも見えますが、これは【利益が出ている銘柄Aを売って、新たに銘柄Aを値上がりした値段で買い戻しているだけ】ですので全く意味がありません。

言い換えるなら【価値の上がっている商品を良い値段で売却したにも関わらず、高い値段で買い戻したから】です。

そもそものお話として、スイッチングは新しい銘柄を購入する時に使う手法であり、リスクの高い商品を手早く売却してお手持ちの資産のバランスを良くする時に使った方が良いです。

そのため、基本的には長期運用前提で条件の良い投資商品による投資が主軸となる【新NISA】では(投資未経験が浅い方ほど)スイッチングを意識する必要はありません。

新NISA開始前に一般NISAを始めるメリット3選

新NISA開始前に一般NISAを始めるメリットもあります。新NISAは投資未経験・経験者に限らず全員一からスタートとなるので早めにNISA口座を作っておくと大変便利でした。

何故なら、 旧NISA(一般NISA・つみたてNISA・ジュニアNISA)を2023年のうちに始める事で、旧NISAならではの恩恵も受ける事ができたので、復習のために、今から旧NISAを2023年度中に始めた方が受ける事が出来るメリットを3つだけお伝えします。

②つみたてNISAより「年間投資枠が多く1年で120万円分非課税」で運用できる※

③非課税投資枠が多いので「一括投資」がしやすい

新NISA開始前につみたてNISAを始めるメリット3選

新NISA開始前につみたてNISAを始めるメリットは沢山ありました。

新NISAは投資未経験・経験者に限らず全員一からスタートとなるので早めにNISA口座を作っておくと大変便利で、その恩恵も受ける事ができますので今からその理由を3つお伝えします。

②つみたてNISAの非課税運用期間は20年間のため余裕をもって資産運用ができる

③一般NISAより非課税投資枠が少ないデメリットの分「株価下落リスク」も少ない

新NISA開始前のつみたてNISA運用益を完全公開中

新NISAを始める前に旧NISA制度も活用して利益を上げたいという方も多くいらっしゃいます。そこで、今回は特別に私の【4年間の投資信託・つみたてNISAの運用益を大公開】します。是非とも、あなたのNISA活用に役立ててください。

【つみたてNISA4年間の評価損益:毎日買付け】※特定口座分の利益も数万円分だけ含んでおります

結果としまして、つみたてNISAを4年間毎日運用した成績は【+16.28%】となり、およそ半値まで含み益が減少しました(解約分を合わせたトータルリターンは30万円程)。

※ただし、2022年は波乱の年でしたので運用益が大きく下がる結果となりました。そのため、2022年はその分安く金融商品を買えた事と将来の事を考えた運用が大原則となりますので問題ありません。

手持ちの「先進国株式型の投資信託」・「オールカントリー(全世界株式:通称「オルカン」)」を始めとした人気ファンドの評価益が激減しました。それでも、20万円以上の利益が出ているのは「コロナショック後の大暴落時に積極買付け」をした事が勝因です。

【暴落前:コロナショック以降の積極投資:2022年のつみたてNISA運用益】

2022年開始時点での運用益も公開しております。「2023年始時点」との違いを「経済リスク」による大暴落を加味しながらご確認ください。

【暴落後】つみたてNISAを続けた結果【2024年までの運用益】

結論から申し上げますと、2022年の暴落後も変わらず【つみたてNISA】の投資を続けた結果、【2倍以上の含み益】となりました(2023年6月時点)。※2023年末までにはつみたてNISAだけで70万円以上の含み益になる事がほぼ確定です。→予定通り70万円を突破しました。

【元完全貯金型が本気でおすすめする「つみたてNISA」での資産運用】

「来年から始まる新NISA、自分には関係ない」

— aka@無料で家計改善4年目ブロガー (@aka12594666) 2023年6月18日

でも、「昔の自分」のように「完全貯金型」で悩んでいる方へ。

「お金は、正しい選択だけで増えます。時間を味方に付けて、ご家族の為の資産運用」をご検討下さい😊新NISA人気記事もご用意しております。

※実績一例

【左 ←運用4年 🤳右 →運用1年】 pic.twitter.com/kq0C8644xQ

また、それでも【投資をする事が怖い】と言う方は【楽天ポイントでの株式購入が1株から出来る「かぶミニ」サービス】がオススメです。

新NISAで活用したい楽天証券の新サービス「かぶミニ」

新NISAで楽天証券での運用を検討中の方、もしくは楽天市場や楽天カードで「楽天ポイントを貯めている方」に朗報です。

2023年春に楽天の新サービス「かぶミニ」取引が開始となりました。詳細としまして、楽天証券で1株から株が買えるようになります。

また、主要ネット証券初の「リアルタイム取引」を実現で、なんと、楽天市場や楽天カードで貯めた楽天ポイントをかぶミニでの投資に回すこともできます。更に、コツコツ貯めたポイント・現金で買ったかぶミニの単元未満株を1単元(100株)にする事により【優待株の株主優待】を受け取る事も可能です。

【最新記事公開】楽天証券の国内株式手数料無料化

2023年10月1日の楽天証券「国内株式手数料無料化」に伴い、楽天証券の手数料が無料となる「ゼロコースを選択」するメリット5選、ゼロコース選択方法の他にも、注意点、初心者向けの投資情報を公開しました。

新NISA戦略としても有効活用できるようなお得情報として公開しましたので、是非とも「楽天証券の国内株式手数料無料化の最新情報」をご活用ください。

【楽天証券で新NISAの積立予約が開始】積立方法を解説

2023年11月13日(月)より、楽天証券にて、新NISAの積立予約が開始となりました。詳細としまして、2023年のうちに新NISAでの積立予約設定を行う事により、ご自身の入力された積立設定が新NISAに反映されます。

新NISAでのクレジットカード積立、楽天キャッシュ積立はどうなる?

「新NISAに設定する楽天カード、楽天キャッシュによる積立設定による上限」は【楽天カードが月5万円】・【楽天キャッシュが月5万円】の「計10万円分の楽天キャッシュレスによる投信積立」が可能です。

新NISAでのクレジットカード積立上限が月5万円から10万円に

2024年3月8日に金融商品取引法の改正により、新NISAのクレカ積立の上限額が月5万円から新NISAつみたて投資枠の上限金額である月10万円(月額で最大の金額)に引き上げられました。これにより、人気ネット証券「楽天証券」・「SBI証券」のクレカ積立の上限額も「月10万円のクレカ積立」となり、新NISAでもつみたて投資枠の月額最大額までクレカ積立ができます。

新NISAに楽天証券の積立設定をしない場合はどうなる?

現在、現行NISA、つみたてNISAでの積立設定を行っており、積立設定を変更されない場合は、「現行NISA・つみたてNISAの積立設定が新NISAに引き継がれます」。また、新NISAへの移行は自動で行われ、NISA口座以外の積立設定は対象外となります。

新NISAの楽天証券「積立設定」に役立つ基礎知識「5選」

新NISAの予約設定が楽天証券で始まりましたが、「つみたて投資枠」・「成長投資枠」との兼ね合いが良く分かっていないという方も多くいらっしゃいます。

そこで、楽天証券の新NISAの積立予約せってに役立つ基礎知識「5選」をまとめましたので、是非ともご活用ください。

記事でも紹介しておりますが、改めて

— aka@無料で家計改善4年目ブロガー (@aka12594666) 2023年11月13日

「新NISAの基本:5選(画像付き解説)」

1.【楽天証券】新NISA積立予約開始

2.新登場【楽天オルカンとS&P500】

新NISA対象

3.【重要1】毎日or 月積立は計画的に

4.【重要2】クレカ積立上限は月5万円→月10万円

5.【超重要】成長投資枠でも積立投資が可能

最初が肝心🥺 pic.twitter.com/yV6G1Cgqax

まとめ:新NISAは旧NISAと併用できるお得な制度

今回は、岸田内閣の「所得倍増プラン」による大改革である新NISAの記事である【新・旧NISAの全て】としまして、最新版【新NISAのまとめ・疑問・デメリット・仕組み10選】と旧NISAについての最新情報を公開しました。

SNSを始めとしたネット、会社、また義務教育として金融教育が始まった事により、学校でも新NISAについては話題となっております。

そんな【新NISAの情報をこちらの1ページに全て凝縮】しましたが、内容が難しいので改めてまとめに入ります。それでは、旧NISAを含む【新NISAのまとめ15選】をご覧ください。

・旧NISAと違い新NISAは【口座開設の恒久化】と【非課税期間の無期限化】を実施

・NISA口座開設済みの方は2024年開始時点で「新NISA口座が自動開設」される

・新NISAの改正に伴い【旧NISAからのロールオーバーが出来ない仕様】となった

・NISA口座を開設している方は新NISA開始後も【別枠で旧NISAを非課税運用可能】

・新NISAの非課税保有限度額は1,800万円で【売却による枠の再利用も可能】※翌年

・旧NISA(2023年までの現行NISA)の新規買い付けは2023年末日まで※運用は継続可

・2023年に投資開始&NISA口座開設して資産運用する方は「つみたてNISA」を推奨

・新NISAは非課税保有期間が無期限のためロールオーバーがない

・【つみたて投資枠と成長投資枠の併用ができる】ため新NISAは自由度が高い

・NISA口座では損益通算・繰越控除が出来ないので安定的な運用が必須

・課税口座からNISA口座に資産を移すことはできない※新・旧NISA共に不可

・米国株式のような「外国株式」はリターンに伴いリスクもそれなりにある

・投資初心者のうちは「スイッチング」を避けた方が無難

・新NISAとは別に旧NISAを始めておくと効率的に資産運用ができる※先行者利益

新NISAは旧NISAを別枠で運用する事が可能となっため、家計にとても優しい制度な反面、かなり複雑な仕組みとなりました。新NISA・旧NISA共に、とても難しい内容ですので、完全に理解するためにも【ブックマーク】して何度も読み返してみてください。

また、私の記事では「新NISA」以外にも家計を支えるための記事を随時公開中です。是非とも「家計改善の記事」をご活用ください。

【最新記事】楽天証券の国内株式手数料無料化が決定。無料化のメリット・デメリットを徹底解説。

今回の新NISA情報は以上となります。いつも私の新NISA・旧NISAを含む【家計改善】の記事をご愛読いただきまして本当にありがとうございます。

※2024年上半期に【新NISA人気商品の内訳】について詳しく解説しますので、是非ともそちらの記事もご活用ください。

もし、家計が苦しくなるような事があれば気兼ねなく、いつでもこちらにいらしてくださいね。最新の節約情報をご用意してあなたをお待ちしております。